AIエージェント時代のカスタマーサポート大革命──RightTouch×GMO VenturePartnersが切り拓く金融DXの新潮流

Sponsoredカスタマーサポートの領域は今、大きな変革の波に直面している。従来、顧客対応は“人による対応”が当たり前だった。だが、昨今ではAIやデータ活用の進化によってその姿は変化している。たとえば、生成AIの導入による自動応答やチャットボットの普及による問い合わせ対応の自動化は大きな変化の一つだ。

さらには顧客データとの統合が進みパーソナライズ化された対応が可能になったり、AIエージェントによるリアルタイムの問題解決支援が話題になったりと、その進化は止まることを知らない。

その最中、カスタマーサポート領域にいち早く注目し成長を遂げてきたのが、人々の自己解決力を加速させ“負の体験”から解放すべくカスタマーサポート領域で複数のSaaSプロダクトを提供するコンパウンドスタートアップ株式会社RightTouch(以下、RightTouch)だ。同社は通信、インフラ、小売、旅行、金融など業種や業界を問わず幅広いエンタープライズ企業に対してホリゾンタルにサービスを展開。創業からわずか3年という短期間で急成長を遂げ、グローバル・ブレイン株式会社とGMO VenturePartners株式会社(以下、GMO VenturePartners)を対象とした第三者割当増資に加え、金融機関からの融資によりシリーズAラウンドで総額8億円の資金調達を実施。累計調達額は14.2億円に達した。顧客のなかには、SBI証券・auじぶん銀行といった金融機関も多数含まれている。

そんな業界横断的に事業を展開するRightTouchに、GMO VenturePartnersは特に金融分野での可能性を見出し、熱い視線を送っている。ホリゾンタルなSaaS企業でありながら、金融機関のAIトランスフォーメーションをも担えるプレイヤーとして高く評価したのだ。

FastGrow編集部は今回特別に、RightTouchとGMO VenturePartnersの両社に対談の機会をいただいた。今回は「カスタマーサポート×FinTech」という切り口でこの市場の可能性を余すことなくお届けする。RightTouch共同代表の長崎氏・野村氏、GMO VenturePartnersの村松氏・川野氏とともに、両社が挑む企業変革の全貌をじっくり伺っていこう。

- TEXT BY HARUKA YAMANE

- PHOTO BY SHINICHIRO FUJITA

- EDIT BY TAKASHI OKUBO

巨大市場の交差点に立つ。3.1兆円のカスタマーサポート市場と世界最大級の銀行市場の変化に、今こそ向き合う

「銀行は何千年も前から続く人類最古のビジネスの一つ。そして今、ついに銀行本体からイノベーションが始まろうとしています──。」

GMO VenturePartnersの村松氏は、そう力強く語り始めた。長年金融業界を見つめてきた投資家の眼差しには、いま起きつつある大きな潮流への確信が宿っていた。だが、この発言の真意を掘り下げる前に、まずRightTouchが向き合っているカスタマーサポート市場について理解しておいてほしい。

国内のカスタマーサポート市場規模は約3.1兆円(*)。この数字だけを見ても、その巨大さが伝わるだろう。発展が進むデジタルマーケティングの市場と比べても一桁分の差があり、企業にとってインパクトをもたらす領域だ。コールセンターだけでも約60万人のオペレーターが従事しており、これはDXが進むタクシー業界の約2.5倍の規模となる。

*コンタクトセンター人員+システムの市場規模合算。矢野経済研究所の公開データなどをもとに当社推計

提供:RightTouch社

加えて、生成AIやチャットボットの導入も加速。日本のコンタクトセンターにおけるAI導入率は約50%。従来の人的オペレーションモデルから、より生産性の高い顧客対応モデルへの移行は着実に進んでいる。

こうした変革はカスタマーサポート領域にも大きな影響をもたらし、市場としての注目度を国内外で急速に高めている状況だ。海外ではすでにAIエージェントを活用したパーソナライズされた顧客体験が金融業界に限らず広がっている点にも注目しておきたい。AIエージェントの導入によって一般的なオフィスワーカー業務の約70%が自動化可能な状況にあり、日本市場との差が顕著になりつつある。カスタマーサポート領域における業務自動化やパーソナライズの精度向上は、顧客体験の質を左右するだけでなく、企業の競争力を大きく左右する要素となるだろう。

提供:RightTouch社

そんな急速に成長を遂げているカスタマーサポート領域において、新たな可能性が広がっているのが「カスタマーサポート×FinTech」の分野だ。ここで冒頭の村松氏の発言に立ち返りたい。なぜ彼は銀行本体からのイノベーションに注目しているのだろうか。

過去10年を遡ると、FinTech革命はいつも“銀行の周辺領域”から始まっていた。決済代行や資産運用など、従来の銀行業務の外側から革新が生まれてきたのだ。しかし、今回は少し様子が違う。いよいよ“銀行本体のトランスフォーメーション”が始まろうとしている。村松氏はこの「Banking Tech」と呼ばれる潮流を通じて、金融DXの新たなステージの到来を示唆した。

村松銀行は何千年も前から続く人類最古のビジネスの一つです。古代メソポタミアの時代から存在する金融取引の歴史を持ち、現代の経済システムの根幹を担っています。銀行には、長い歴史の中で不正対策やセキュリティ対応といった守りの要請に応えながら、信頼を積み重ねてきた側面があります。一方で、イノベーションは銀行の外縁、いわば“周辺領域”から始まっていたんです。

たとえば、今では当たり前に使われている決済代行サービスも、かつては銀行のクレジットカード部門が直接手がけることのなかった分野です。こうした銀行周辺でのイノベーションが次第に金融の中枢にも波及していく──FinTechは長らくそうした補完関係の中で発展を続けてきました。

村松当社は2024年からインド、アメリカ、東南アジア、日本の4地域でFinTech関連の投資を行っていますが、どの国でも共通しているのはイノベーションの主戦場が“銀行の本体”へと近づいていること。つまり、これまで周辺で起きていた革新が、いよいよ銀行の中心部で始まりつつあるんです。我々は「Next Generation Banking Tech」などと呼ばれるこのトレンドを次のテーマとして注目しています。

銀行というのは、単体で見ても世界最大の市場の一つ(2024年におけるグローバル商業銀行市場の規模は2.9兆ドルと推計された)。その莫大な資金の流れのなかで、これまで通りのやり方を続けるだけでは、気づけば新興プレーヤーに顧客接点や収益源の一部を押さえられてしまいます。そんな危機感を背景に、今、銀行自身がいよいよ本格的なトランスフォームに乗り出し始めています。

いま、起ころうとしている銀行のトランスフォーメーションとはなんなのか。それが、カスタマーサポートの進化だ。

銀行の顧客は法人・個人の双方であり、銀行には顧客と接する巨大な“アクセスポイント(接点)”がある。この顧客接点を通じた体験価値の創出こそが、金融機関における最も重要な差別化要素となりつつあるのだ。

長崎金融商品──たとえば証券や保険などは、専門用語が多く手続きも複雑で「どうすればいいのか分からない」と利用を諦めてしまう人が少なくありません。金融系企業が持つサービスのポテンシャルを100としたとき、顧客に届いているのは、わずか1〜2程度だと感じています。どれだけ良い商品やサービスを提供しても「分からない」「難しい」といったギャップを埋めなければ顧客には届きません。

そこで、サービスと顧客の橋渡しになるのがカスタマーサポートの役割だと思っています。カスタマーサポートは“コスト”と見なされがちですが、本来は顧客とサービスの間にある「分からない」「できない」という障壁を取り除き、サービスが提供する価値を顧客に正しく届けるための架け橋となる存在です。顧客に最も近い立場でサポートできるからこそ、享受できるサービスの価値を最大限に引き出せると考えています。

長崎とはいえ、サポートをすべて人手で担おうとすると莫大なコストがかかります。だからこそ、AI活用のインパクトが非常に大きい。企業が持つデータアセットをどう活かして、いかに顧客の目的や需要を満たす価値を生み出せるかが肝になります。

とくに金融業界では、個人のリテラシーの差によって享受できる価値に大きな格差が生じている状況。RightTouchではこの「価値格差」をなくすことにフォーカスして、誰もが色々なサービスをより身近に感じられる世界の実現を目指したいと考えています。

金融市場の変革を本当の意味で支えるのは技術の進歩だけではない。企業がVoCをはじめとしたサポートデータをいかに活かし、体験価値を向上できるかが競争優位のカギを握る。そして、そのカギを握るカスタマーサポートこそが、業界全体に広がるパラダイムシフトの中心となりつつあるのだ。

日本の金融機関はもっと進化する。

“規制”は大きなビジネスチャンス

カスタマーサポートがパラダイムシフトを起こすなか、多くの産業分野でその革新が始まっている。とりわけ金融領域は、その可能性と課題が顕著に表れているケースだ。

「日本の金融機関には大きな成長余地がある」と村松氏は力説する。しかし、その実感がわかない読者も多いだろう。海外ではAIエージェントの導入が進み、問い合わせ対応の大部分をAIが代替するケースも珍しくないが、日本の金融機関におけるAI導入のハードルは“高い”のが現実だ。

川野海外では、ユーザーの手続きのすべてをAIエージェントが完結するプロダクトがすでに登場しており、私たちもそうしたサービスへの投資を検討しています。一方で、日本の金融機関においてはAIエージェントが手続きや意思決定までを完全に担う世界は、まだ遠い未来のように感じています。

長崎とくにAIのユースケースとして注目されているのはカスタマーサービスの自動化ですが、金融領域はミッションクリティカル性が高い特徴があるためAI導入は慎重になりがちですよね。たとえば、AIのハルシネーション(*)の問題。間違った内容を顧客に提供してしまうと金融庁への報告が必要になるなどリスクが多々あるため、企業は慎重にならざるを得ない。

なので、単純にAIを導入するのではなく「どの業務領域にAIを適用するのか」「誤った対応を防ぐためにどのような仕組みを整えるのか」といった、自動運転技術の発展における安全対策のように“ワークフローの適切な設計をどうするのか”が重要なテーマになると思っています。

*…AIが事実とは異なる情報を生成してしまうこと。

村松FinTechは“規制Tech”と呼ばれるほど厳しい規制がある領域です。お金を直接触りにいくわけですから、国民の財産保全の観点から厳しいルールが設けられるのは当然ですよね。外資の参入も容易ではありません。

ただ私は、“規制”は日本の金融機関にとって大きなチャンスだと考えています。規制が少なく参入障壁の低い市場では、海外のビッグテックが圧倒的なシェアを取りやすい反面、規制が厳しい日本のFinTechであれば国内企業が有利な立場にあります。それは海外企業が日本への参入を検討する頃には、すでに“日本版◯◯”が確立されているからです。実際、日本の金融機関のほとんどは内資であって外資のプレイヤーは限られていますよね。規制が厳しい構造はビジネスチャンスでもあり、まだまだ日本の金融機関は成長できると思っています。

取材内容等を基にFastGrowにて作成

村松我々の投資仮説としても重要なのは、“銀行主体のトランスフォーム”が起こると、その変革を支援するサービスの価値も高まるという点です。金融機関自体が変革し成長すればするほど、それをサポートするプロダクトやソリューションの価値も向上し、契約単価(ARPU)も自然と上がっていく傾向があります。一般的なSaaS企業は価格競争によって単価が下がるケースが多いですが、金融分野では大きな変革を支えるパートナーとしての価値が認められ、長期的な成長が期待できます。

このように銀行自体がトランスフォームを進めるなかで、革新的なアプローチと新たなパートナーが不可欠となっている。従来型のSIerだけでなく、最新テクノロジーと柔軟な発想を持つスタートアップとの連携が、変革の成功において重要な役割を果たすのだ。実際に多くの金融機関がこの認識のもと、スタートアップとの協業を積極的に推進している。

こうした流れにはスタートアップのFinTechプレイヤーが次々と生まれてきた背景がある。GMO VenturePartnersは、FinTechは日本経済の発展において欠かせないテーマだと考え、数々のプレイヤーに積極的に投資し成長を支援してきた。

GMO VenturePartners Portfolio から抜粋

そして今、これまでのFinTechプレイヤーとは一線を画す、新たなスタートアップが金融業界に大きな変革をもたらそうとしている。それがRightTouchなのだ。

長年FinTechを投資テーマとして国内外で活動してきたGMO VenturePartnersが「日本の金融DXを加速させるプレイヤーになり得る」と評価し投資を決めた──つまり、金融テクノロジーの未来を見据える目利きとして知られるVCが認めた新たなプレイヤーというわけである。

実際、RightTouchはすでに、SBI証券やauじぶん銀行といった金融機関などで大きな成果を上げている。

提供:RightTouch社

RightTouchが切り拓く、顧客の声を企業価値に変える次世代カスタマーサポート

GMO VenturePartnersが「日本の金融DXに貢献し、変革を生み出せるプレイヤー」と認めたRightTouchは、金融機関との取り組みを通じてどのような価値を生み出しているのだろうか。

野村創業当初から、“いつかやってくる”AIエージェント時代を見据えています。わかりやすい例で言えば、1件の対応に1,000円かかっていたものが、システムの進化によって10円、5円、さらには1円と低コスト化できれば、より多くの顧客の課題を効率的に解決できるようになります。こうした変革を推進することで、RightTouchのプロジェクトが好循環を生み出せると考えています。

具体的な事例で見てみよう。まずは、RightTouchとSBI証券の事例だ。SBI証券との取り組みでは、“オペレーターを新規で30名程度採用したのと同等の効果”が見込まれた。

【RightTouch × SBI証券】

前提:

約1,100万口座の顧客からの電話・メール・チャットなどのお問い合わせに対応している。

課題①:コール最適化

サービスが多様化するなか、顧客のお問い合わせに対して正しい対応ができるスキルや知識を持ったオペレーターにつなげられていない。

課題②:用件把握

「用件がわかればすぐに答えられるけど、顧客がどんな状況にあり、どのような用件なのかがわからない」ため多くの時間がかかってしまっている。

「RightConnect事例インタビュー動画」の内容をもとに作成

対策:

『RightConnect』を用いて、顧客のコールに応じた適切なオペレーターに振り分け、最短で用件把握を行うことでコールセンターの生産性と顧客体験の向上を促進。

成果:

特定の問い合わせ種別でATT(平均通話時間)が約5分短縮。全体における45%程度の削減となった。費用対効果を考えると、オペレーターを新規で30名程度採用したのと同等の効果が見込まれる。また、こうした対応の結果、オペレーターの離職率も10%以下に減少。

さらにもう一つ、RightTouchとauじぶん銀行との事例だ。auじぶん銀行との取り組みでは、まさにRightTouchが目指す“顧客の声を企業価値に変えるサービス提供”が実現している。

【RightTouch × auじぶん銀行】

前提:

有人サポートの手前である“顧客による自己解決”を促す重要性を感じている。

課題:

より顧客の体験価値を高めるため、Webでも一人ひとりに合わせたコミュニケーション(One to Oneサポート)を実現したい。

施策:

『RightSupport』の導入により、顧客体験(CX)向上を段階的に深化させる流れを構築。

CX Clipの内容を基にFastGrowにて作成

成果:

ユーザーが自己解決をできるWebサポートを構築。その結果、フィッシング被害で困った顧客からの問い合わせ件数が1267件減るなどし、約1年半で7700万円の人件費削減に貢献した。

RightTouchは、顧客資本経営を実現するための基盤となるカスタマーサポートを目指し、「コスト削減期」「顧客体験向上期」「事業貢献期」という3つのステップを掲げている。auじぶん銀行との取り組みでは、まさにこの理想的な支援の形を実現することができた。

提供:RightTouch社

以上の事例・実績が示す通り、RightTouchは単なるコスト削減にとどまらず、顧客満足度の向上、さらには事業貢献へとつながる理想的なカスタマーサポートの形を実現していっている。では、この成功は今後どのような金融DXにつながっていくのか──。

日本型SaaS導入の成功モデル。

「極めて稀なケース」を実現した戦略とプロダクト設計

村松我々が注目しているのは、銀行が本気になる“これからの10年”という長い時間軸です。そこにAIエージェントが加わり、かつてない規模の変化が次々と押し寄せようとしているタイミング。RightTouchが取り組むフロント業務のトランスフォーメーションによって各金融機関が事業成長を創出できると期待しています。

川野金融機関のDXやAIトランスフォーメーションは各社が「進めなければならない」と強く認識している状況だと思っています。とくに日本の金融業界には長年SIerが深く関与していて、ソフトウェア単体での導入にはセキュリティ要件や既存システムとの統合といった数々のハードルが存在しています。

そんななかRightTouchは、プロダクトの設計、Go-To-Market戦略、さらにプレイド社の実績をうまく活用している点など、日本に馴染みやすいモデルとして非常に考え抜かれたものだと感じます。日本のスタートアップがゼロから大手金融機関にSaaSを導入できるケースは極めて稀ですから、RightTouchには期待を寄せざるを得ません。

村松氏、川野氏が期待を寄せるなか、金融業界の情報の非対称性(体験格差)の解消こそがRightTouchの成長戦略の要だ。既にセクション1で長崎氏が語ったように、金融業界では専門知識や用語の壁により大きな体験格差が生じている。この課題解決がRightTouchと金融機関の親和性を高め、導入をスムーズにした背景の一つだ。そして情報の非対称性を解消する取り組みは、いずれ海外製の優秀なAIエージェントが日本に登場したとしても代替されない“優位性と革新性”に昇華する。

長崎現在ある海外のAIエージェントは汎用的に作られている分、日本のエンタープライズ企業のワークフローにはまったく合いません。とくに大手企業の細かいニーズに対応できないので、今すぐに海外のAIエージェントが日本企業のカスタマーサポートに適応することはないと思っています。

今話題になっている海外のカスタマーサポート向けAIエージェントは自動運転の段階で表すとLv4、つまり人の手なしで完全に業務が簡潔する設計になっていますが、まず日本のエンタープライズで目指すべきはLv.3、つまり条件付きの自動運転。エンタープライズのワークフローを深く理解し、自動化の隙間に人の目と手をどう入れていくかを考え、システムを設計する必要があります。

RightTouchにとっては“今”が重要です。我々がLv.3を実現するプロダクトでエンタープライズ企業とのプロジェクトを成功に導く。そこで多くのデータを取得し、AIを活用したコミュニケーションの面を取ることを目指します。「生成AIを活用したコミュニケーションはRightTouchにお任せすれば大丈夫」という共通認識を作り上げる必要があると考えています。

長崎生成AIは現時点でも非常に優れていますが、企業とのやり取りにおけるコンテキスト──例えば“SBI証券と顧客間のやり取り”、“auじぶん銀行と顧客間のやり取り”に必要な情報はそれぞれ異なります。各サービスと顧客にとって必要な情報を学習しないと適切な対応はできません。

企業ごとのコンテキストがたまっていけば、AIは“その企業に特化”してどんどん賢くなり、企業ならではのデータやニーズに基づいた対応ができるようになります。最終的にはいかに海外で優れたプロダクトが登場しても、日本の企業は“自社に特化したAI”を求めるため、RightTouchが価値を出せると感じています。

金融機関のDXは、業界全体の構造変革を伴うもの。RightTouchは変革を支えるプロダクトと戦略を持ち、日本の金融機関に適応した形で導入を進めている。目下、情報の非対称性を解消し、新たな顧客体験を生み出すことがRightTouchひいては金融機関の今後の成長のカギとなるのだろう。

投資の最終的な決め手は“人”──世界最古のビジネスを進化させるBanking Techプレイヤー

RightTouchのプロダクトが秘めるポテンシャルは、よく理解できた。では、さまざまなFinTech専業のスタートアップも存在するなかで、なぜGMO VenturePartnersは今回の投資を決めたのか。村松氏に「世界最古のビジネスを進化させるBanking Techプレイヤーだ」と言わしめた背景を深堀りし、RightTouchのさらなる魅力を探っていく。

投資の決め手は、大きく2つ。

- 世界最大規模の市場で戦えるポテンシャルを持っていること

- 成長に貪欲な経営陣に象徴されるメンバーの強さ

GMO VenturePartnersがインドやアメリカで投資を中心に取り組んできたFinTechの最新事例では、金融機関の中心的な業務にまでテックスタートアップのプロダクトやソリューションが入り込んでいる。だが、日本ではそこまで進まなかった。その理由は、規制の強さゆえの新技術の導入に慎重な姿勢、SIerによるオンプレミス型のシステムを採用していたことに起因する新しいSaaSとの統合の難しさなどがあげられる。

だからこそ、これまで日本のFinTechは“銀行が自らできない部分を支援する”プロダクトを立ち上げ、イノベーションを生み出してきた。しかし、RightTouchは“銀行自ら労力をかけて対応してきたお問い合わせ対応”を変革する事業である点がユニークだ。

村松世界最大規模の市場だといわれる金融領域でのイノベーションを“銀行の中心部”で起こせる点は非常にインパクトがありますよね。

川野各企業が独自データを活かして“AIに適切な振る舞いをさせられるかどうか”は非常に大きな意味を持ちます。その点で、RightTouchがVoCやナレッジ活用を促進するプロダクトを持つ点も魅力的です。

長崎「どんな質問が来たときに、どう回答をしたのか」を学習させることは非常に重要なポイントです。我々はプロダクト上で企業のVoCデータやナレッジデータを保持するので試行錯誤を重ね、AIや人がフィードバックを行ってループを回しながら、AI自体を良くしていけると思っています。また、そもそも生成AIはコンタクトセンターの領域と抜群に相性が良いんですよね。

たとえば、問い合わせのデータはそのままの状態だと「えっと」など余分な言葉が多く含まれていて、一つの応対だけで1万字以上になってしまうこともある。ですが、生成AIの登場でVoCデータは飛躍的に扱いやすくなりました。

生成AIは大量のテキストから重要な情報を抽出し、余分な言葉を取り除いて構造化できるため、これまで本格的な活用が難しかった問い合わせデータを有効に分析できるようになったからです。こういった技術的なブレークスルーが起きていることも追い風になっていると感じます。

問い合わせ対応で蓄積できる良質なデータは、各金融機関の現場を確実に変革するための大きな役割を持つ。各金融機関がRightTouchと組むことで“自社のデータで自社の改善を進められる”未来は、すでに見えてきている。金融市場のポテンシャルや技術革新も追い風となり、これだけでも十分に投資する価値があるといえる。

しかし、GMO VenturePartnersが最終的に投資を決めた理由は“人”だ。

提供:RightTouch社

村松投資を決めるかどうかの判断についてですが、最後は“人”です。成功するかどうかは、やはり創業メンバーにかかっていると20年来の投資経験から実感しています。もちろん成長戦略や市場規模にもある程度依存しますが、たとえばARRが100億円になった後、“サチっちゃう(サチュレーション:限界に達して飽和状態になる)”企業と、さらなる成長を創出できる企業”の差は、創業メンバー(≒経営陣の力)によって生じると思っています。

ですから、我々は長崎さん、野村さんという経営者がいるからこそ「伸び続けるはずだ」と判断させてもらっているんです。お二人からは、これまでの経験、事業の構築方法、3年間でここまで仕上げてきた馬力、具体的なアプローチ方法などいろいろお聞きすればするほど、再現性を感じられます。

村松氏が言うには、“目標未達成へのヘッジの考え方”について質問すると、大体2パターンの回答に分かれる。一つは「そんなのやってみないとわからない」というタイプ。もう一つは「3年後には◯◯程度のギャップが出ると予測しているので◯◯の準備している」と具体的に示すタイプ。どちらのほうが再現性の高いビジネスをできるのか。答えは、後者だ。

村松以前、3年後や5年後にどうやって成果の蓋然性を高めるのか質問させてもらった際、非常に解像度の高い回答をいただきました。この回答をいただいたとき「信頼できるな」とより感じさせられましたね。

長崎私は、短期・中期・長期のすべてが大事だと思っているタイプ。経営陣にとって「中長期ビジョンのない短期の数字思考」はもちろん問題ですが、「夢は語るけどその登り方の仮説が弱い」ことも同等に問題だと思っています。短期のイメージがないまま長期だけ語るのは経営として無責任だろうと。

そのため、長期のロードマップを引くときは、とりあえず遠目に石を投げるんですが、遠目に投げたからにはその地点に向かってどう進むのか、目標への登り方を複数パターン想定して説明する責任があると思っています。したがって、「これで無理なら、この方向でいこう」という、仮説レベルのシミュレーションをよくしています。“ドミノ倒し”のように、一つのアクションが次々と影響を与える様子を頭の中でイメージするような感じです。いつもサウナに入りながら(笑)、考えを巡らせています。

野村私の場合は、長崎と壁打ちして再現性をつくっている感覚ですね。私は「お客さまにどれだけ深く入り込めるか」を組織全体でどう実現できるか試行錯誤しながらビジネスチームを率いているのですが、自分がまだ再現性を持てていない部分に関しては、長崎に深く関わってもらい議論を進めるようにしています。

村松実は我々は、優秀な共同創業者やナンバー2がいない会社にはほとんど投資していません。もちろん単独で優秀な創業者もいますが、長期間にわたって成功し続ける会社には、やはりNo.2や共同創業者がそろっていることが多い。そう考えると、長崎さんと野村さんという共同創業者は強いですよね。創業者同士で切磋琢磨できることは強い力を生み出せるし、経営にとって幸せなことでもあり、長く走れる企業になる。お二人だからこそ、改めて「強いな」と思わされますね。

創業者同士で切磋琢磨できることは強い力を生み出せるし、経営にとって幸せなことでもあり、長く走れる企業になる。お二人だからこそ、改めて「強いな」と思わされますね。

RightTouchの成長を支えるのは、革新的なプロダクトだけではない。そこには、巨大な市場の変革に本気で挑む創業者たちの“再現性のある思考”と“未来を見据えた戦略”がある。GMO VenturePartnersの確信は単なる期待ではなく、綿密な検証と創業者たちの姿勢によって裏付けられたものだったのだ。

事例をいち早く作り、横展開する。

RightTouchとGMOが目指す顧客体験革命の展望

ネットバンクの成長やAIカスタマーサポート、パーソナライズされたAIエージェントの発展など拡大を続けるFinTech分野において、“プロダクトと人”の両面で大きな成果を目指し突き進むRightTouch。銀行のトランスフォーメーションを支え加速させる存在として期待が高まるなか、今後の展望について長崎氏は「AIエージェントがカギ」と語る。

長崎村松さん、川野さんと関わるなかで、改めて金融業界での可能性を感じています。我々が解消したい体験格差の問題は、ECや小売・物流・医療などあらゆる業界で発生していて、今後もボーダレスに解決へ導ける企業でありたいと思っています。そのうえで、金融業界ではまだまだ我々が力になれること、そしてRightTouchとして象徴的な成果を残せるかもしれないという想いが膨らみます。

これまで話してきた通り、AIエージェントはカスタマーサポート領域に革命的な変化をもたらす可能性を秘めています。

労働集約的な仕事を、無限にスケール可能なシステムに変えるのがAIの進化の本質だと思います。顧客がサービスを使う上での「できない」「わからない」は無限に存在しますが、全部を人が電話やチャットで対応しなければならない、ということがすべてのキャップ(制約)になってしまっています。ここでAIエージェントが活用できれば、人々はあらゆるサービスを摩擦なく使える状態になり、生活者と企業の関係性、ひいては経済活動全体を根本から変えられると感じています。

長崎すでにご契約いただいている大手銀行をはじめとした企業のみなさまが、AI時代の新しい顧客体験の創出に大きな期待を寄せてくださっています。期待に応えるためにもGMO VenturePartnersさんの力もお借りしながら、基幹システムと確実に連携しAIエージェントのコンセプトを真に実現できる事例をいち早く作り上げたい。そして、こうした事例が確立されれば、日本企業の得意とする“横展開のスピード”を活かし一気に市場全体へと広げられるはずです。

GMO VenturePartnersとしては、今後のさらなる成長と資本市場からの評価にも期待を寄せている。

村松RightTouchはプレイド社のグループ会社でありながら独立したオフィスを構え、高い自律性を持つスキームで運営されています。この点にも非常に期待しています。

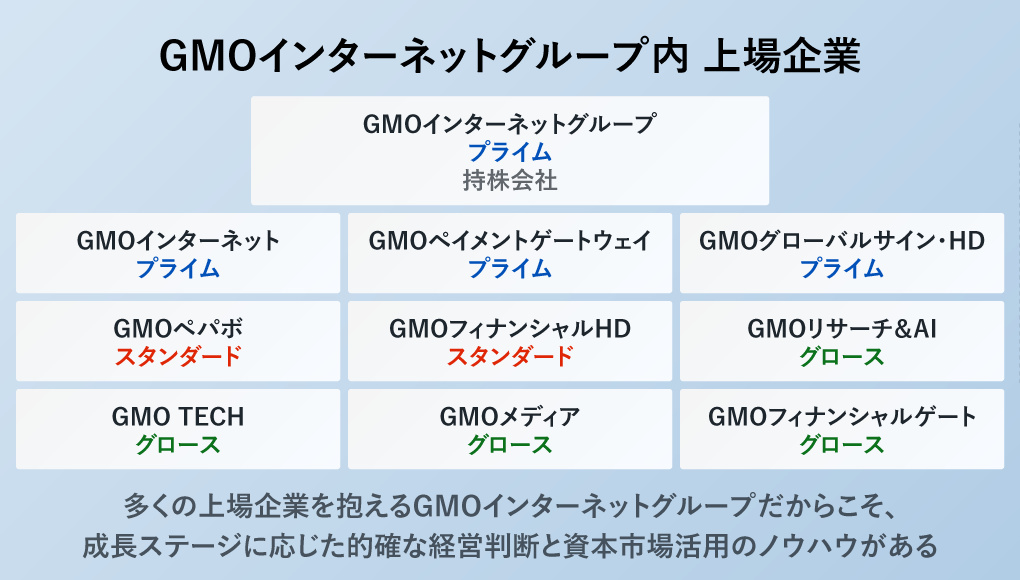

村松我々GMOインターネットグループは、企業が成長する過程で様々な選択肢を追求することを大切にしています。私自身も一度立ち上げた会社をグループに統合し、その後GMOペイメントゲートウェイ株式会社として上場を果たした経験があります。この経験や知見も共有できればと思っています。

グループ内 上場企業の内容を基にFastGrowにて作成

長崎プレイド社にいた際、社内新規事業としてやるか、創業するかという選択肢があり、迷わず「独立企業として創業したい」と思いました。やはりカスタマーサポートという巨大な市場でチャレンジするうえでは、自身でコントロールできる変数を増やしておきたかったんです。社内事業の場合、よくも悪くも“制約”が生じてしまうため中長期的な事業計画を見据える難易度が上がってしまうなと。

現状は引き続きプレイドグループとして事業活動を進めていくのですが、GMOさんはグループ経営においても多くの知見を持っておられるので、非常に心強く感じています。

我々の事業が持つポテンシャルを考えればRightTouchの現在地は進捗率1%未満。まだ何も成し遂げられていないので、日本を代表するスタートアップになれるよう精進していきます。

今回の対談を通じて、RightTouchが金融業界で象徴的な成果を生み出せる可能性を強く感じただろう。GMO VenturePartnersの知見や支援が加わることで、カスタマーサポート×FinTechの可能性はさらに加速するといえる。もちろん、金融以外の業界でもさまざまな取り組みは進んでいるが、規制や信頼性がキーとなる金融だからこそ、RightTouchの強みがより発揮される場面が多いはずだ。

今後、RightTouch×GMO VenturePartnersのタッグによって金融業界がどう進化し、どんな体験が生まれるのか。トランスフォームの最前線を走る両社のチャレンジが楽しみで仕方ない。

こちらの記事は2025年04月22日に公開しており、

記載されている情報が現在と異なる場合がございます。

執筆

山根 榛夏

写真

藤田 慎一郎

編集

大久保 崇

おすすめの関連記事

現場にいる者こそが、意思決定者──年次も経験も関係ない!UPSIDERで非連続成長を担うのは「一次情報を最も知る者たち」だ

- 株式会社UPSIDER 執行役員 / VP of Growth

個人やスモールチームの可能性を最大限に広げるプラットフォームへ─GMV1,500億円超もまだまだ成長途上。BASEでさまざまなBizDevに挑戦できる理由とは

- BASE株式会社 BASE事業 Business Management Division Manager

エンプラセールスは「ラッキーな大型発注」に気をつけろ──RAKSUL×ユーザベース×RightTouchが語る、エンタープライズセールスたちの失敗とノウハウ

- ラクスル株式会社 ラクスル事業本部/エンタープライズ事業部/セールス責任者

「何その使い方!?」と感じるユーザー行動にこそ価値がある──BtoB・BtoCで異なるBizDev論の核心を、スマートバンクと考える

- 株式会社スマートバンク 新規事業開発

日本発グローバルスタンダードは、“介護”から──「複雑×長期×規制」極まる社会課題。ユナイテッド × KAERU / CareFranはどう挑む?

- ユナイテッド株式会社 投資事業本部 キャピタリスト マネージャー

徹底的な「憑依力」でキャリアを拓く──エンプラセールスからデロイト、VCを経て起業。Matilda Books百野氏が実践する“自分自身の売り方”

- 株式会社Matilda Books 代表取締役

「エンプラ営業も任せろ」?“ゲンバ主義”を徹底する新CFOが語る、建設業界でのプラットフォーム構想の勝ち筋

- 株式会社助太刀 取締役 CFO